사진 : www.pymnts.com

때로는 모든 것이 이전에 이미 끝났고, 현재 남겨진 모든 것들은 반복일 뿐이라고 느낄 수도 있지만, 2019년 테이블 위에는 이륙을 위한 많은 사업들이 기다리고 있다. 개발 도상국의 수억 명의 소비자들이 여전히 실제 신분증(ID)을 필요로 하고 있다는 것에서부터 수 조 달러로 추정되는 사물인터넷(IoT) 솔루션까지 이것들은 최신, 최고의 새로운 결제 기술을 기다리는 전 세계 소비자들에게 내년 한 해 동안만 가치가 있을 것이다. 문제는 누가 그 바톤을 받아 시장을 선점하고 누가 먼지 속에 남겨질 것인가 하는 것이다.

│Data

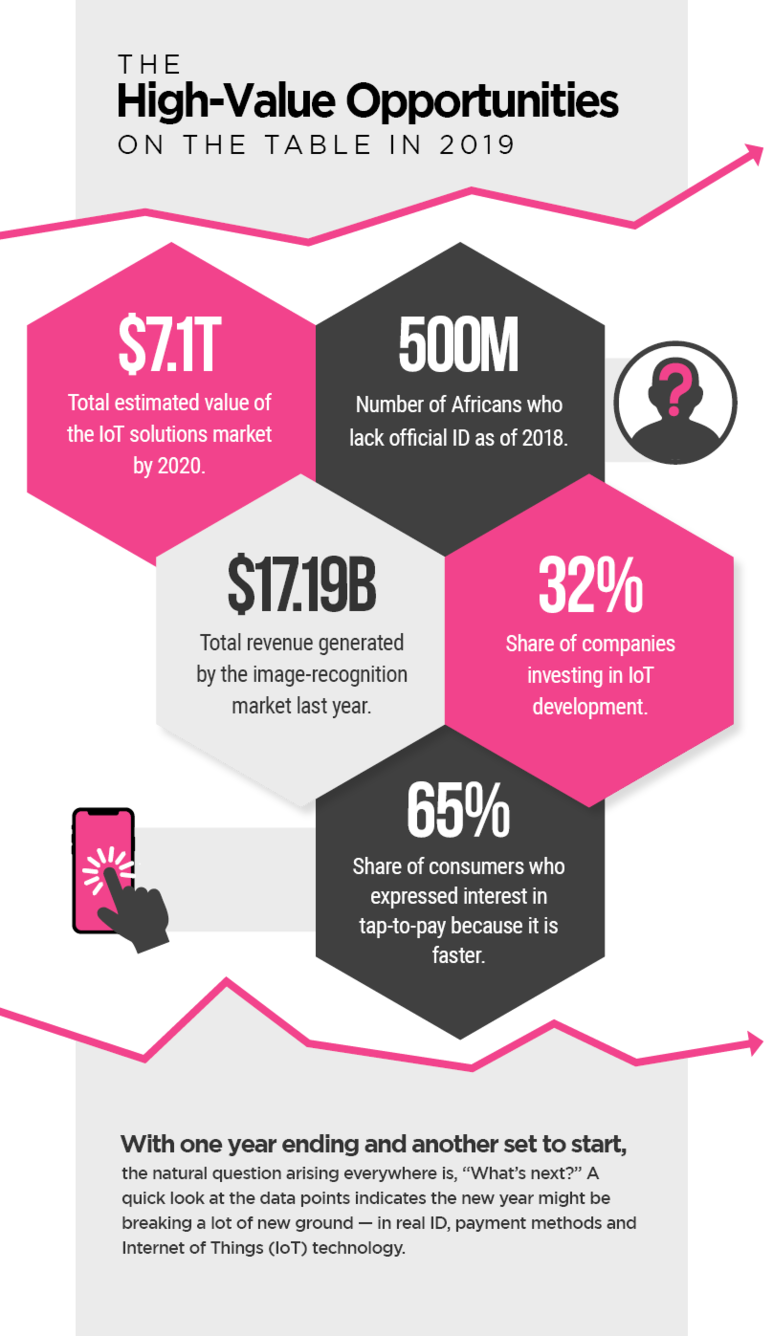

7.1조 달러(약 7,930조원) ▶ 2020년까지 사물인터넷(IoT) 솔루션 시장의 총 예상 가치

171.9억 달러(약 19.2조원) ▶ 작년 이미지 인식 시장에서 발생한 총 매출액.

5억 명 ▶ 2018년 현재 공식 ID(신분증)가 없는 아프리카인 수

65% ▶ 더 빠르기 때문에 Tap-to-Pay(터치 결제)에 관심을 보인 소비자 비율

32% ▶ IoT 개발에 투자하는 기업의 비율[출처] 2019년 테이블 위에 놓인 고가치 사업 기회들|작성자 Delight C

Categories

Recent Posts

Archives